Rechtmatigheid

Kader en uitvoering

Artikel 213, lid 2 gemeentewet geeft de raad de bevoegdheid om een of meer accountants aan te wijzen belast met de controle van de in artikel 197 Gemeentewet bedoelde jaarrekening en het daarbij verstrekken van een accountantsverklaring en het uitbrengen van een verslag van bevindingen. Voorstel is om Deloitte Accountants ook voor het jaar 2021 nog als accountant voor één aan te wijzen. De nieuwe gemeenteraad kan vervolgens in 2022 een besluit nemen over de daaropvolgende jaren aan de hand van een aanbestedingsprocedure. Via een eenmalige verlenging van het huidige lopende contract is er de gelegenheid om het ingezette traject aangaande de overdracht van de rechtmatigheidsverklaring van accountant naar gemeente volledig en ordentelijk af te ronden. De verklaring beperkt zich tot financiële rechtmatigheid en dekt niet al het rechtmatig (juridisch) handelen. De gemeente vertaalde artikel 213 naar de financiële verordening waarin we aangeven dat het college zorgt voor interne toetsing van de getrouwheid van de informatieverstrekking en rechtmatigheid van beheershandelingen. De in- en externe wet- en regelgeving, die relevant is voor de gemeente Hulst, staat in het normenkader, wat de Raad vaststelt. Dit is het belangrijkste kader voor sturing door de raad op rechtmatigheid en voor controle op rechtmatigheid door de accountant. Bij het afgeven van een rechtmatigheidsverklaring baseert de accountant zich grotendeels op bevindingen uit interne controles, die de gemeente zelf uitvoert.

Commissie BBV

De commissie BBV geeft via de kadernota rechtmatigheid haar visie over de invulling van het begrip rechtmatigheid in de rechtmatigheidsverantwoording van de decentrale overheden conform artikel 75, lid 2 BBV. De kadernota rechtmatigheid wordt door de commissie BBV geactualiseerd als de ontwikkelingen daar aanleiding toe geven. Voor de jaarrekening 2022 is hier aanleiding toe indien de voorgenomen wetswijziging, waarin het afgeven van een verklaring over de rechtmatigheid bij decentrale overheden wordt geregeld, tijdig wordt afgerond. Met ingang van het verslagjaar 2022 wordt dan de verantwoordelijkheid van het college van burgemeester en wethouders en gedeputeerde staten (‘college’) voor de rechtmatigheid benadrukt doordat het college een verantwoording over rechtmatigheid af moet gaan geven in plaats van de accountant. De Kadernota rechtmatigheid 2022 gaat dan ook gelden vanaf begrotingsjaar 2022 indien bovengenoemde wetswijziging tijdig wordt afgerond.

Kadernota 2021 (Addendum)

Ook voor jaarrekening 2021 is er aanleiding toe de Kadernota rechtmatigheid te actualiseren, omdat een aantal onderdelen uit de Kadernota rechtmatigheid 2022 los staan van de voorgenomen wetswijziging per 2022, waarin het afgeven van een verklaring over de rechtmatigheid bij decentrale overheden wordt geregeld. De commissie BBV heeft besloten dat deze onderdelen als addendum op de kadernota rechtmatigheid 2018 worden gepubliceerd.

Notitie paragraaf bedrijfsvoering

De paragraaf bedrijfsvoering is sinds de introductie van het Besluit begroting en verantwoording in 2004 een verplichte paragraaf in de begroting en het jaarverslag. In deze paragraaf moet ‘ten minste inzicht in de stand van zaken en de beleidsvoornemens ten aanzien van de bedrijfsvoering’ worden gegeven. Deze formulering geeft veel ruimte om gemeente-specifiek invulling te geven aan deze paragraaf. Naar aanleiding van bovengenoemde consultatie inzake de Kadernota rechtmatigheid 2022 bleek dat er een brede behoefte was aan een nadere duiding van de inhoud en reikwijdte van de paragraaf bedrijfsvoering. Daarom heeft de commissie BBV besloten om naast de actualisatie van de Kadernota rechtmatigheid een Notitie paragraaf bedrijfsvoering op te stellen.

De Notitie paragraaf bedrijfsvoering gaat in per 2022, waarbij de commissie wel aantekent dat de stellige uitspraken en aanbevelingen die geen directe relatie hebben met het invoeren van de rechtmatigheidsverantwoording ook eerder toegepast mogen worden.

Naast bovenstaande notitie heeft de commissie Bedrijfsvoering en Auditing Decentrale Overheden (BADO) nog een notitie opgesteld in 2021, namelijk notitie Lokale Heffingen.

Naast deze notitie staan er allerlei antwoorden op vragen die gesteld zijn en uiteraard ook met betrekking tot Corona komen er diverse vraagstellingen waarop ze (stellig) een antwoord hebben.

Interne Controleplan

In de Gemeente Hulst is de verantwoordelijk voor rechtmatig handelen van hun medewerkers gelegd bij de af-delingshoofden. Om te toetsen of we als gemeente Hulst rechtmatig handelen, zijn er periodiek verbijzonderde interne controles op een selectie van processen. Dit is gebaseerd op het Interne Controleplan, wat vastgesteld is voor de periode 2019-2021 aan de hand van een risicoanalyse op financieel omvangrijke processen. Medio 2021 zal er een nieuw Interne Controleplan vastgesteld gaan worden welke aansluit bij de veranderingen met betrekking tot de invoering van de rechtmatigheidsverantwoording voor gemeenten welke vanaf 2022 zal ingaan. Uit de verbijzonderde interne controles blijken afwijkingen en mogelijke risico’s. De bevindingen kunnen aanleiding geven voor verbeteringen. Komend jaar zal het interne controleplan geactualiseerd worden.

Controleprotocol

In het controleprotocol staat wat de accountant, in opdracht van de raad, doet om een oordeel te vormen over getrouwheid en rechtmatigheid. De criteria voor de accountant bij de beoordeling van de rechtmatigheid zijn:

- Voorwaardencriterium: Voldoen aan wet- en regelgeving

- Begrotingscriterium: Voldoen aan wet- en regelgeving

- Misbruik en oneigenlijk gebruik criterium: Voldoen aan wet- en regelgeving

Uitgangspunt voor de accountant zijn de goedkeuringstoleranties die de raad in het controleprotocol vaststelde. Voor het jaar 2021 zal er naast het aanstellen van een accountant ook een nieuw controleprotocol moeten worden vastgesteld en hiervoor is de planning in het najaar van 2021.

Tot slot zijn de rapporteringstoleranties van belang. Uitgangspunt is dat fouten en onzekerheden in principe in de bevindingen komen, zodra ze meerdere percentages overschrijden. De accountant kan naar eigen inzicht belangrijke bevindingen opnemen.

In de jaarrekening zelf zijn de onrechtmatigheden toegelicht. Bij onrechtmatige besluiten op de interne wet- en regelgeving of overschrijding van begrotingsbedragen volgt een verschoningsbesluit. Zo worden niet rechtmatige handelingen alsnog rechtmatig. Bij de behandeling van de jaarrekening kan de raad vaststellen of baten, lasten en balansmutaties rechtmatig zijn. Uitgangspunt is dat er geen overschrijdingen plaatsvinden.

SiSa

Single Information, single audit (SiSa) betekent eenmalige informatieverstrekking, eenmalige accountantscontrole. Vóór 2006 moesten medeoverheden over iedere specifieke uitkering een aparte verantwoording inleveren. Nu kan dit in één bijlage bij de jaarrekening van de medeoverheid. In de rapportage inzake het normen- en toetsingskader die voor de jaarrekening 2021 aan de raad wordt voorgelegd, zullen de specifieke uitkeringen benoemd worden die onderdeel uit gaan maken van SiSa 2021.

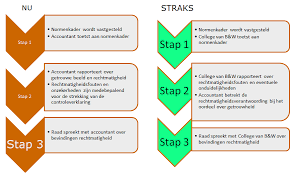

Rechtmatigheidsverantwoording 2021

Gemeenten en provincies moeten per verslagjaar 2022 zelf in de jaarrekening verantwoording afleggen over de rechtmatigheid van het gevoerde bestuur. De accountant beperkt zich dan tot een oordeel over de getrouwheid van de jaarrekening. Het voorstel riep de vraag op in welk verslagjaar de jaarrekening van gemeenten, provincies en waterschappen voor de eerste keer een rechtmatigheidsverantwoording moet bevatten. Eerder werd daarbij uitgegaan van het verslagjaar 2021.

Mede door de complexiteit van de verantwoording en controle als gevolg van de coronacrisis is invoering van de rechtmatigheidsverantwoording op korte termijn echter niet opportuun, aldus het ministerie van BZK. Ook kunnen gemeenten en provincies te laat kennisnemen van veranderingen, zoals door te voeren wijzigingen in de regelgeving. Bovendien zijn de interne en externe controlewerkzaamheden voor de jaarrekening 2021 al begonnen.

Wat is de rechtmatigheidsverantwoording?

Door de komende wetswijziging zal het college van B&W vanaf het boekjaar 2022 zelf een rechtmatigheidsverantwoording afgeven in de jaarrekening. Op dit moment verstrekken externe accountants een controleverklaring met een oordeel inzake getrouwheid en rechtmatigheid bij de jaarrekeningen van gemeenten. De externe accountants geven in de toekomst dan nog een controleverklaring af met alleen een oordeel inzake de getrouwheid van de jaarrekening, inclusief dan de rechtmatigheidsverantwoording door het college van B en W die in de jaarrekening wordt opgenomen.

De commissie BBV heeft een standaardtekst opgesteld voor de rechtmatigheidsverantwoording, die straks een onderdeel vormt van de jaarrekening. In de eerdergenoemde standaardtekst van de commissie BBV wordt gesproken over afwijkingen. Onder afwijkingen worden verstaan posten die niet rechtmatig tot stand zijn gekomen (fouten) en posten, waarbij voor het College van B&W een onduidelijkheid bestaat over de rechtmatigheid. Belangrijk: deze onduidelijkheden staan niet gelijk aan de onzekerheden in de controle van de accountant.

Het College voert immers geen accountantscontrole uit, maar kan vanuit interne toetsingen en monitoring informatie krijgen over onduidelijkheden, die twijfels oproepen over de rechtmatigheid. Het gaat hierbij dus niet om het ontbreken van (controle-)informatie, maar om (mogelijk tegenstrijdige) interpretaties van feiten en juridische normen. Uiteenlopende oordelen over de rechtmatigheid en de daarmee verband houdende lasten, kunnen weergegeven worden als onduidelijkheden. Het is de rol van het College van B&W om onduidelijkheden zoveel mogelijk te voorkomen. Waar deze (onverhoopt) voorkomen, moet het college ze binnen een redelijke termijn verhelderen.

Naast het opnemen van de rechtmatigheidsverantwoording kan het College in de bedrijfsvoeringsparagraaf het ‘eigen verhaal’ aan de gemeenteraad vertellen, over de kwaliteit van de interne beheersing en de leer- en verbeterpunten. Deze paragraaf is geen onderdeel van de jaarrekening, en de accountant toetst deze dan ook anders dan de rechtmatigheidsverantwoording. Maar het biedt wel een goede basis voor het gesprek dat Gemeenteraad en College over het verantwoorden over rechtmatigheid kunnen hebben. Het zou een gemiste kans zijn als bij de rechtmatigheidsverantwoording het beeld ontstaat, dat de verantwoording afgelegd wordt aan de accountant. Dat is namelijk nadrukkelijk niet de bedoeling.