Uitkeringen gemeentefonds 2022-2025

De uitkering gemeentefonds (UGF) 2022 en de UGF 2023-2025 zijn gebaseerd op de meicirculaire 2021 (gepubliceerd op 31 mei 2021). Daarnaast zijn stelposten opgenomen met de (voorlopige) uitkomsten van de septembercirculaire 2021, waaronder de extra toegezegde middelen voor jeugdzorg. Onderstaande toelichting en de overzichten zijn echter nog voornamelijk gebaseerd op de meicirculaire, omdat de tijd tussen het uitkomen van de septembercirculaire en de afwerking van deze begroting te kort is om deze nog aan te passen.

De bedoeling was dat in de meicirculaire 2021 de vertaling van het nieuwe verdeelstelsel zou worden verwerkt, met als ingangsjaar 2022. Dat is voorlopig doorgeschoven naar 2023. De werkelijke invoering wordt overgelaten aan het nieuw te formeren kabinet. Wel zijn de voorlopige resultaten gepubliceerd van de berekeningen van de herverdeeleffecten. Op basis daarvan zou voor Hulst een fors positief herverdeeleffect optreden. Aangezien de besluitvorming wordt overgelaten aan het nieuwe kabinet, hebben wij in de meerjarenraming nog geen rekening gehouden met de nu berekende herverdeeleffecten.

In de circulaire worden daarnaast een aantal andere onderwerpen behandeld:

- Jeugdzorg

Op 2 juni zijn er afspraken gemaakt tussen Rijk en VNG over een hervormingsagenda voor het Jeugdstelsel. Als onderdeel van die en de eerdere afspraken komt er voor het jaar 2022 een bedrag van 1.619 miloen euro extra beschikbaar. Deze middelen zijn voor het grootste deel in de septembercirculaire 2021 aan het gemeentefonds toegevoegd. Omdat de structurele bekostiging vanaf 2023 is overgelaten aan een nieuw kabinet zijn afspraken gemaakt dat gemeenten voor 2022 rekening mogen houden met 100% van de toegezegde middelen en voor de jaren daarna met 75%. Deze bedragen zijn opgenomen in de begroting 2022 en meerjarenbegroting 2023-2025 van Hulst.

Voor de Integratie Uitkering (IU) Voogdij/ 18+ wordt vanaf 2022 het woonplaatsbeginsel ingevoerd. De Integratie uitkering (IU) in Hulst wordt hierdoor fors lager. Wij gaan er vanuit dat de kosten evenredig zullen dalen. In de begroting 2022 zijn de budgetten hierop aangepast.

2. Accres

In 2020 en 2021 waren de accressen bevroren. Vanaf 2022 volgen deze weer de reguliere systematiek. Ten opzichte van de stand in de meicirculaire 2020 vallen de accressen lager uit. Er worden momenteel onderzoeken uitgevoerd om tot een nieuwe normerings-systematiek te komen waarbij de UGF in de loop van het begrotingsjaar stabieler is.

3. Wet open overheid

In verband met de vervanging van de Wet Openbaarheid van bestuur (WOB) door de Wet open overheid (WOO) wordt (gedurende 4 jaar) incidenteel en structureel geld beschikbaar gesteld. Deze middelen zijn gereserveerd voor de kosten van invoering en uitvoering van deze wet.

4. BCF plafond

Door afrekening van de onderschrijding van het BCF plafond 2020 zou deze stelpost mogen worden verhoogd; aangezien de verwachtte onderuitputting 2021 in de septembercirculaire werkelijk aan het gemeentefonds wordt toegevoegd (en uitgekeerd) hebben wij de stelpost gehandhaafd op het bedrag dat in de begroting 2021 was opgenomen (€ 120.000),

Onderdelen UGF 2022-2025

Zoals reeds in de inleiding van dit onderdeel zijn de hieronder vermelde overzichten nog gebaseerd op de meicirculaire 2021. In deze circulaire worden de ontwikkelingen vermeld t.a.v. de Algemene uitkering (AU), de Integratie- en Decentralisatie uitkeringen (IU en DU) en de Integratie-uitkering Sociaal Domein (IU SD). De (voorlopige) uitkomsten van de septembercirculaire 2021 zijn inmiddels wel verwerkt middels stelposten in het dekkingsplan 2022-2025 en opgenomen in de tabel "Wat mag het kosten?" van Algemene Dekkingsmiddelen en Onvoorzien.

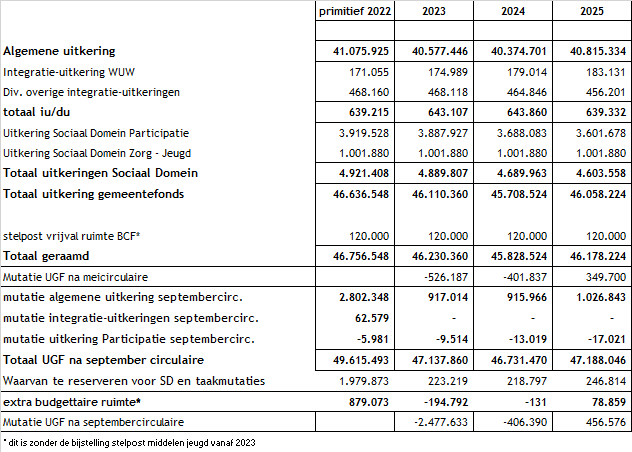

De verschillende uitkeringen uit het gemeentefonds zijn als volgt geraamd (stand meicirculaire 2021 en septembercirculaire 2021):

De UGF in de begroting 2021 en bijbehorende meerjarenraming was gebaseerd op de meicirculaire 2020. Ten opzichte van inschattingen bij de begroting 2021 is de uitkering gemeentefonds in de begroting 2022 ongeveer 1 miljoen euro hoger in 2022.

De belangrijkste redenen voor de bijstelling van de UGF ten opzichte van de begroting 2021 zijn:

- Bijstelling van de accressen. In de verschillende circulaires tussen mei 2020 en mei 2021 zijn de accressen zowel op- als neerwaarts bijgesteld. Per saldo vallen de accressen in 2022 ruim € 25.000 hoger uit. In de latere jaren is het accres per saldo negatief. In 2021 worden nieuwe afspraken over de normeringssytematiek verwacht.

- De bijstelling van de ramingen voor loon- en prijsstijgingen en de vrijval van de gereserveerde middelen voor de loon- en prijsstijgingen in 2022 leveren bijna € 675.000 op.

- Bijstellingen op de clusters voor het sociaal domein lopen van -€ 85.000 op tot -€ 439.000. De in de septembercirculaire opgenomen extra middelen voor jeugdzorg van afgerond € 1,4 miljoen hebben deze balans positief doen omslaan.

- Diverse toevoegingen zijn gedaan door taakmutaties. Hiervan is de grootste de Wet open overheid (€ 105.000 oplopend tot € 142.000 in 2025).

De bijstellingen van de budgetten zijn in eerste instantie op basis van de meicirculaire 2021 in de begroting 2022 en meerjarenraming verwerkt. Ook is in de begroting 2022 en de meerjarenraming 2023-2025 middels stelposten reeds rekening gehouden met de (voorlopige) uitkomsten van de septembercirculaire 2021.

Uitkering Gemeentefonds 2023–2025

Bij de meerjarige berekening van de UGF moet een inschatting worden gemaakt van de ontwikkeling van de uitkeringsbasis. Voor de meeste maatstaven wordt daarin de inschatting van het Rijk gevolgd, omdat wijzigingen in die inschatting gevolgen hebben voor de uitkeringsfactor. Daar waar voor Hulst een afwijkende ontwikkeling ten opzichte van de landelijke trend verwacht wordt, zijn eigen inschattingen van de ontwikkeling van de maatstaven gebruikt. In de meerjarige berekening is rekening gehouden met eigen inschattingen voor de volgende maatstaven:

- WOZ waarde woningen: stijging 2021 9%, daarna constant. Omdat de rekentarieven meerjarig niet worden bijgesteld door het Rijk, moeten de WOZ waarden eveneens constant worden verondersteld. De invloed van de verandering van de WOZ waarden in de meerjarenraming op de UGF, zal worden gecompenseerd door de toekomstige bijstelling van de rekentarieven.

- Inwoners: stijging 25 per jaar.

- Jongeren: meerjarig daling met 50 per jaar.

- Leerlingen voortgezet onderwijs: prognose duo.

- Leerlingen speciaal onderwijs: prognose duo.

- Ouderen 65+: meerjarig stijging met 75 per jaar.

- Ouderen 65 – 75: meerjarige stijging met 25 per jaar.

- Ouderen 75-85 jaar: stijging met 75 per jaar.

- Ouderen 85+: constant.

- Bedrijfsvestigingen: constant.

- Woonruimten: meerjarig constant.

- Ouders met langdurig psychisch medicijngebruik: aantal ouders constant.

- Aantal huishoudens met kinderen in de leeftijd 0-17 jaar: daling 20 per jaar.

- Aantal huishoudens in de leeftijdsklasse 75-85 jaar: stijging met 25 per jaar.

- Aantal huishoudens in de leeftijdsklasse boven 85 jaar: stijging met 20 per jaar.

- Aantal mensen dat gebruik maakt van loonkostensubidie: meerjarig constant

- Raming 2021 lopende prijzen, daarna tegen constante prijzen (dus gecorrigeerd voor compensatie van loon- en prijsmutaties).

Voor de overige maatstaven wordt de trend gevolgd die door het Rijk is ingeschat.

De UGF is meerjarig berekend in constante prijzen, wat betekent dat de uitkeringsfactor is gecorrigeerd voor loon- en prijscompensatie. Gemeenten moeten zelf een inschatting maken van de te reserveren loon- en prijscompensatie. Hiervoor is een handreiking gegeven voor een correctie op basis van de prijsmutatie BBP. De bedragen die hierdoor gereserveerd worden zijn in onderstaande tabel weergegeven.